| ¡Las Cajas de Compensación un gran aliado!

Actualmente existen muchas formas y mecanismos que facilitan la compra de vivienda. A parte de los que ofrece el Gobierno, también puede acceder al que le ofrece su caja de compensación familiar. ¿Cómo hacerlo?Las cajas de compensación son entidades que buscan ofrecer una mejor calidad de vida a sus afiliados que, con un pequeño aporte mensual (que varía si es empleado o trabajador independiente), pueden acceder a distintos servicios. Entre esos, está el subsidio de vivienda que es uno de los beneficios más importantes pues, según la Asociación Nacional de Cajas de Compensación Familiar, Asocajas, desde el año 1991 han beneficiado a más de 881.920 familias quienes han logrado hacer realidad el sueño de tener casa propia.

¿Qué es el subsidio de vivienda?

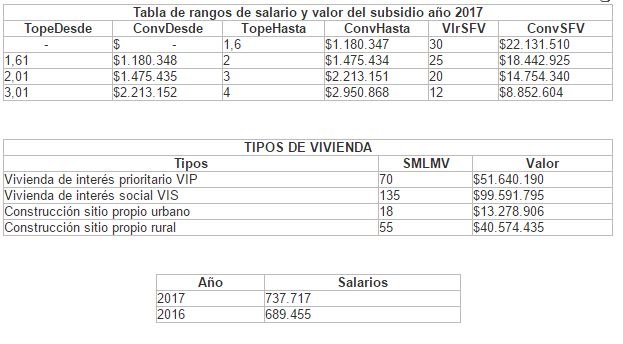

Es un aporte en dinero que entrega la Caja de Compensación Familiar por una sola vez al beneficiario, que constituye un complemento de su ahorro, para facilitarle la adquisición de vivienda nueva, construcción o mejoramiento de vivienda rural de una solución de vivienda de interés social. Con este aporte, más los ahorros con los que cuente el grupo familiar y el crédito que logre obtener a través de una entidad financiera, se puede comprar, construir o mejorar la vivienda. Este puede usarse para compra de una vivienda nueva: en proyectos declarados elegibles (es decir que tienen los soportes técnicos, jurídicos y financieros) y con licencia de construcción. ¿Qué tipo de vivienda puedo adquirir con el subsidio de vivienda? Esta debe ser nueva y de interés social, con un valor hasta de 135 salarios mínimos legales mensuales vigentes (smmlv).- VIS: Vivienda de interés social es decir aquellas que cuestan hasta 135 smmlv. Como nuestro proyecto Villas de la Pradera

- VIP: Vivienda de interés prioritario hasta 70 smmlv.

- Estar afiliado a la Caja de Compensación Familiar del Risaralda Comfamiliar Risaralda

- Tener un ahorro programado o cesantías mínimo de $3.000.000

- Que los ingresos del grupo familiar no superen los 4 smmlv

- Cuando alguno de los miembros del hogar adquirió vivienda o crédito con el I.C.T. (Instituto de Crédito Territorial).

- Quienes hayan sido beneficiarios de un subsidio por parte del Inurbe o de una Caja de Compensación Familiar en cualquier región del país.

- Quienes sean propietarios o poseedores de una vivienda.

- Cuando el grupo familiar devengue más de 4 smmlv.

- Empresas vinculadas con la ley 1429 de 2010 (formalización y generación de empleo). Cuando se presenta una sola persona.

- Fotocopia de las cédulas ampliada al 150%, de los miembros del hogar mayores de 18 años. Fotocopia de la Tarjeta Comfamiliar

- Fotocopia legible del registro civil de nacimiento de los menores de 18 años.

- Fotocopia legible del registro civil de matrimonio si es casado legalmente.

- Declaración unión marital de hecho mediante escritura pública o acta de conciliación si vive en unión marital de hecho (unión libre). No se recibe la declaración extraproceso.

- Carta laboral con fecha no mayor a 30 días donde indique: salario, tipo de contrato, cargo.

- Certificado entidad financiera del ahorro programado con fecha no mayor a 30 días y/o certificado de la inmovilización de las cesantías con fecha no mayor a 30 días.

- Certificado de capacidad o evaluación crediticia.

- Crédito aprobado (opcional).

- Promesa de compraventa cuando el ahorro está representado en cuota inicial. Cuando el ahorro este representado en cuota inicial anexar certificado de la constructora firmado por el revisor fiscal y el representante legal donde menciones el monto pagado recibido y la fecha del primer pago.

- Si es hijo adoptivo o padre adoptante certificado de adopción del ICBF (cuando aplique). Para condiciones especiales adicionales.

- Certificado de madre comunitaria ICBF Instituto Colombiano de Bienestar Familiar (cuando aplique).

- Certificación indígena o afrocolombiano (cuando aplique).

- Formato de declaración juramentada cuando se trate de madre/padre cabeza de hogar.

- Certificado de discapacidad emitido por la EPS respectiva.

- Si es afrodescendiente debe anexar certificado del Ministerio del Interior.

- Si es indígena debe anexar certificado del cabildo o resguardo indígena.

- Si es madre comunitaria o madre sustituta anexar certificado de ICBF.

- Grado de consanguinidad permitido: padres, abuelos, hijos, hermanos, tíos y sobrinos.

- Grado de afinidad permitido: cónyuges, suegra(o) e hijos del cónyuge.

- Grado de civil permitido: padres adoptantes, hijos adoptivos.

- Todas las personas mayores de edad con las cuales se postulan aparecen como beneficiarias del subsidio de vivienda y serán incluidos en las escrituras, y una vez asignadas con el subsidio ya no podrán solicitar otro subsidio.

¿Cómo es el proceso de calificación para salir asignado con el subsidio?

La asignación no se realiza mediante un sorteo ni una rifa, la calificación depende únicamente de una fórmula de calificación establecida en el decreto 2190 de 2009 y se tienen en cuenta:- Los Ingresos.

- El mayor número de miembros del hogar.

- Condiciones especiales si es mujer u hombre cabeza familia.

- Discapacidad.

- Mayor de 65 años.

- Ahorro representado en (cesantías o cuenta de ahorro programado).

- Tiempo de ahorro.

- Número de veces que se ha postulado.

- Certificado de madre comunitaria del (ICBF).

- Certificado si pertenece a una comunidad o grupo indígena o afrocolombiano.

- Ahorro con evaluación o capacidad de crédito.

¿Una vez asignado el subsidio cuánto tiempo tengo para adquirir la vivienda?

La ley define un plazo de 12 meses, prorrogable por 24 meses más, previa aprobación del Consejo Directivo de la Caja de Compensación Familiar de Risaralda. ¿Si transcurre el tiempo de vigencia o de aplicación del subsidio y no he encontrado un proyecto de vivienda qué debo hacer? Debe renunciar por escrito al subsidio de vivienda y postularse para una próxima oportunidad. ¿Cómo se hace el desembolso del subsidio? El constructor u oferente del proyecto es quien cobrará los subsidios familiares de vivienda. El cobro es contra presentación de escritura pública: la vivienda debe estar construida y contar con todos los servicios públicos. ¿Quién puede financiar el crédito para la compra de la vivienda? Las entidades financieras, cooperativas, fondos de empleados, algunas constructoras que otorgan créditos hipotecarios.No deje pasar esta oportunidad, acérquese a su caja de compensación familiar, haga cuentas, venga y conozca Villas de la Pradera, programe su ahorro y pierda el temor a dar ese paso que tanto anhela.Para más información sobre nuestro proyecto Villas de la Pradera puede visitar la página http://gerenciar.com.co/proyectos/villas-de-la-pradera/30 Para más información sobre el subsidio puede visitar la página www.comfamiliar.com/vivienda Tomado de https://www.comfamiliar.com/

Comentarios

0 registros encontrados

Proyectos