| Leasing Habitacional: una opción para adquirir vivienda en Gerenciar

1 comentarios

Aquí la vivienda pertenece a la entidad financiera con la que se suscribe el contrato de leasing; hasta que la persona ejerce la opción de compra pactada, ahí se hace a la propiedad del inmueble; a diferencia del crédito hipotecario (en el que la propiedad está a nombre del usuario).

Clases de Leasing

Existen diversas modalidades de Leasing, que básicamente se enmarcan en dos tipos que son el Leasing Financiero y el Leasing Operativo.

El Leasing Financiero es: un contrato en virtud del cual, una Compañía de Financiamiento Comercial, denominada LA LEASING, entrega a una persona natural o jurídica, denominada EL LOCATARIO, la tenencia de un activo que ha adquirido para el efecto y que éste último ha seleccionado para su uso y goce, a cambio del pago periódico de una suma de dinero (CANON) durante un plazo pactado y a cuyo vencimiento, el locatario tendrá derecho a adquirir el activo por el valor de la opción de adquisición.

Elementos Esenciales:

1. La entrega de un bien para su uso y goce.

2. El establecimiento de un canon periódico, que lleva implícito el precio del derecho a ejercer una opción de adquisición.

3. La existencia, en favor del locatario, de una opción de adquisición al terminarse el plazo pactado en el contrato, que podrá ejercer siempre y cuando cumpla con la totalidad de las prestaciones a su cargo.

4. Que el bien objeto del Leasing sea susceptible de producir renta.

El Leasing Operativo es: un contrato en virtud del cual, una persona natural o jurídica, denominada LA ARRENDADORA, entrega a otra, llamada LA ARRENDATARIA, la tenencia de un bien para su uso y goce, a cambio del pago de un canon o renta periódica.

Elementos Esenciales:

1. La entrega del bien.

2. El pago de un canon.

3. La aptitud del bien para producir renta.

El Leasing Habitacional es en sí misma una opción más económica que el crédito hipotecario puesto que en esta modalidad el usuario puede financiar hasta un 80% del valor de la vivienda, mientras que para el crédito hipotecario se financia hasta el 70%.

Además, para las entidades financieras el leasing representa rentas exentas, lo que se traduce en tasas de interés más competitivas para los usuarios. Con la ventaja que el contrato del inmueble puede ser cedido en cualquier momento sin incurrir en gastos de escritura y registro; al ejercer la opción de compra sólo se pagan los gastos de escrituración por compraventa y no aplican los de hipoteca.

El Leasing Habitacional es considerado un contrato de arrendamiento operativo, lo que implica que la persona que lo adquiere (arrendatario) no registra en su contabilidad activo o pasivo alguno. Así mismo, si es asalariado, podrá reducir la base sobre la cual se paga la retención en la fuente pues el valor de los intereses o costo financiero es un gasto deducible.

Otras ventajas del Leasing Habitacional

1. El leasing se encuentra exento de impuesto de Timbre, sólo si el arrendatario ejerce la opción de compra.

2. Si el valor de la cuota inicial y los cánones mensuales es transferido a través de una cuenta AFC (cuenta de Ahorro y Fomento a la Construcción) la persona recibe todos los beneficios contemplados en el estatuto tributario.

3. Puede accederse al beneficio de reducción de tasas de interés otorgado por el Gobierno Nacional

En Gerenciar queremos presentarte las mejores opciones para que accedas a tu vivienda propia, por esto a continuación encuentras información del proceso de Leasing Habitacional en los bancos más importantes:

1. DAVIVIENDA

Características del servicio:

• Cuota más baja frente a las otras alternativas de financiación ofrecidas por Davivienda.

• Amortización en pesos y UVR

• Arrendamiento con opción de compra

• Beneficios tributarios por disminución de la base gravable del impuesto de renta

Atributos o características para productos y servicios | Beneficios |

Adquisición de vivienda nueva o usada. | Acceda a una cuota menor frente a las otras alternativas de financiación ofrecidas por Davivienda, ya que el costo financiero es más bajo. |

Financiación para inmuebles mayores a viviendas de interés social. | El inmueble queda a nombre de Davivienda, pero usted es dueño de los aportes a capital que haya cancelado hasta el momento. |

Financiación hasta el 80% del valor del inmueble. | Una vez termine de cancelar el leasing habitacional, el inmueble le será transferido al ejercer la opción de compra. |

Amortización en pesos y UVR | Sólo se pagan gastos de escrituración por la compraventa (no aplican gastos de hipoteca). |

La tasa de interés es aplicable al momento del desembolso, disponible en todas las oficinas. | Si usted decide cambiar de inmueble antes del plazo pactado, simplemente cede el contrato de leasing habitacional y se ahorra los gastos de escrituración, pues el inmueble está a nombre del Banco. |

Plazo de 120 a 180 meses. | Puede disminuir la base gravable del impuesto de renta así: |

Opción de compra sobre el valor financiado del 0% y 10% para financiación en UVR, y del 0% 10% 20% y 30% para financiación en pesos, lo que le permitirá disminuir sus canones o cuotas mensuales y pagar este porcentaje del saldo inicial, al finalizar el plazo de amortización. | Deduciendo los intereses pagados durante el año dentro de los límites legales. |

| Transfiriendo la cuota inicial y las cuotas mensuales a través de la cuenta AFC (Aplican los beneficios tributarios contemplados en el artículo 126-4 del Estatuto Tributario.) |

| Puede realizar abonos extraordinarios en cualquier momento. |

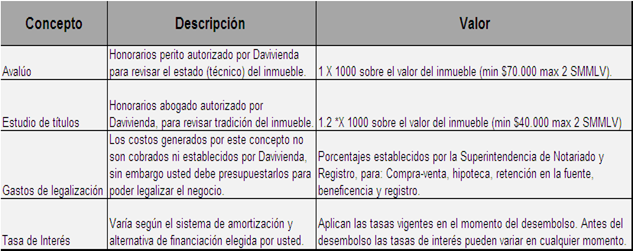

Tarifas y Costos:

Fórmula de cálculo de los costos:

En cualquiera de nuestras 540 oficinas distribuidas por todo el país usted puede solicitar la simulación del canon que pagaría mensualmente, recuerde que varía según el sistema de financiación y amortización (pesos – UVR) que usted elija.

Financiación en UVR:

• Cuota Baja (Sistema de cuota constante a capital): Consiste en la determinación de cuotas mensuales fijas en UVR durante todo el crédito, la cuota mensual crece en pesos por el ajuste de la inflación del valor de la UVR, se amortiza a capital desde el inicio del crédito y en consecuencia el saldo del crédito en UVR disminuye mes a mes. El valor de los seguros se suma a la cuota mensual que el deudor debe cancelar.

• Cuota media (Sistema de amortización constante a capital): Desde el principio se amortiza en forma permanente una cantidad uniforme en UVR la cual surge de dividir el valor total del crédito en UVR durante el plazo del crédito, a la cuota que resulte se le suman los intereses remuneratorios causados sobre el saldo del crédito para cada periodo. En este sistema la cuota mensual disminuye en UVR pero aumenta en pesos por el ajuste de la inflación , a una tasa inferior al índice de precios al consumidor. El valor de los seguros se suma a la cuota mensual que el deudor debe cancelar.

Financiación en pesos:

• Cuota Baja en Pesos: Es una cuota fija en pesos (capital + intereses) durante todo el plazo pactado, valor que adicionado a los seguros se constituye en el valor de la cuota mensual, con cada pago que se efectúa el saldo de la obligación disminuye mes a mes, presentando una amortización creciente a capital e intereses decrecientes.

www.davivienda.com

2. BANCOLOMBIA

Características del servicio:

• Usted elige la vivienda de sus sueños, nueva, usada o en planos.

• Leasing Bancolombia compra el inmueble y se lo entrega en calidad de arrendamiento financiero durante un plazo pactado.

• Durante la vigencia del contrato, usted paga un canon de arrendamiento financiero periódico por el uso y goce del inmueble.

• Al final del contrato puede adquirir la propiedad de la vivienda, mediante el ejercicio de la opción de adquisición, que es un porcentaje del costo inicial, establecido desde el principio.

• En el Leasing Habitacional, la propiedad de la vivienda es de Leasing Bancolombia, hasta que usted ejerce la opción de adquisición, que es un porcentaje del valor inicial pactado desde el inicio del contrato.

• En el Leasing Habitacional no es necesaria la constitución de hipotecas a favor de Leasing Bancolombia, lo cual le ahorra costos.

• Existe la posibilidad de financiar hasta el 80% del valor comercial de la vivienda.

• El inmueble no hace parte de su patrimonio, por lo tanto no incrementa su base patrimonial.

El leasing habitacional aplica para:

• Inmueble urbano o semi-urbano.

• Estrato 4, 5 y 6.

• Vivienda en planos, nueva o usada. Máximo con 20 años de construida.

• No aplica para vivienda subdividible o con uso comercial.

• Valor de la vivienda: Mínimo $ 70'000.000.

• Monto a financiar: Mínimo $ 50'000.000.

• Plazo: 10 años.

• Tasa: Tasa variable con base en la DTF o el IPC.

• Canon inicial: Según estudio de crédito, se determina el porcentaje a pagar.

• Opción de adquisición: Entre el 1% y el 20%.

Costos asociados al Leasing Habitacional:

• Costos de escrituración y registro del inmueble.

• Estudio de títulos del inmueble.

• Avalúo comercial del inmueble.

• Seguro de incendio y terremoto durante el plazo del contrato.

• Seguro de vida.

• Los costos de mantenimiento y uso del activo, tales como: servicios públicos, administración, predial, valorizaciones, etc., están a su cargo.

www.bancolombia.com

Comentarios

Proyectos